相続税の計算をする際に、計算の元となる財産の評価について学びます。

一通り学びたい方は、上から順にご覧ください。

項目ごとにご覧になりたい方は目次より項目をクリックすると指定の項目にジャンプすることが出来ます。

目次

1. 相続財産の評価

相続税の計算をする際、遺産分割をする際には、被相続人より相続する財産が幾らなのかという基準が必要です。

相続税の計算をする際には、財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達(相続税財産評価に関する財産評価基本通達)の定めによって評価した価額による。

一方遺産分割の際は、当事者の合意があればそれに従います。しかし、合意ができず、裁判所の審判によって分割されるときには、相続開始時ではなく、遺産分割時において行います。(名古屋高裁昭和47年6月29日決定、札幌高裁昭和39年11月21日決定。)また、上記の財産評価基本通達を用いることもありますが、そうでない場合もあります。

2. 不動産の評価

2-1 土地の評価上の区分

土地の評価では、次に掲げる地目の別に評価を行います。

宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地

上記は登記簿上の地目ではなく、課税式の現況によって判定します。

2-2 宅地の評価単位

宅地は、1画地(利用の単位となっている1区画の宅地をいう。)の宅地を評価単位とします。

「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地の宅地として利用されている場合もあることに留意する。

贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする。

2-3 土地の評価方法

2-3-1 宅地の評価方法

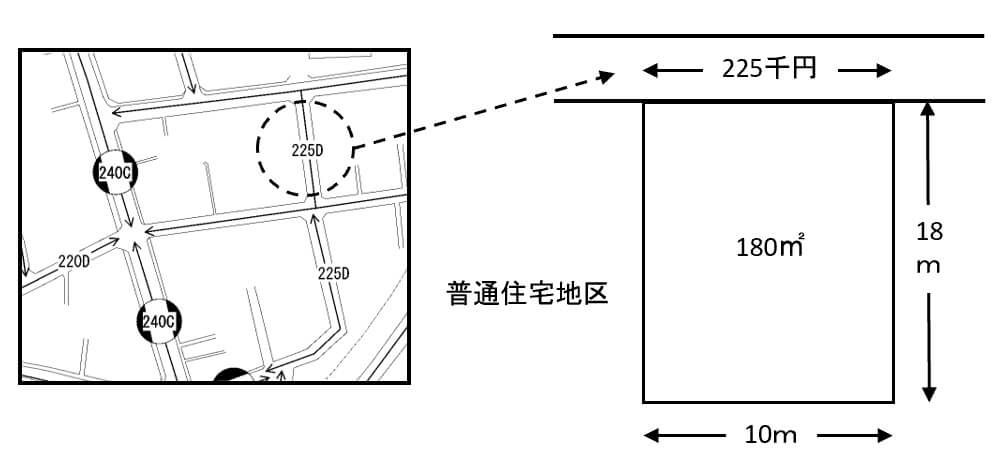

宅地の評価方式には、【路線価方式】と【倍率方式】という2つの方法があります。

路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートルあたりの価額のことで、「路線価図」で確認することが出来ます。

宅地の価額は、原則として、路線価をその宅地の形状に応じた調整率で補正した後、その宅地の面積を掛けて計算します。

計算例

(路線価)× 面積 = 評価額

225千円 × 180㎡ = 4,050万円

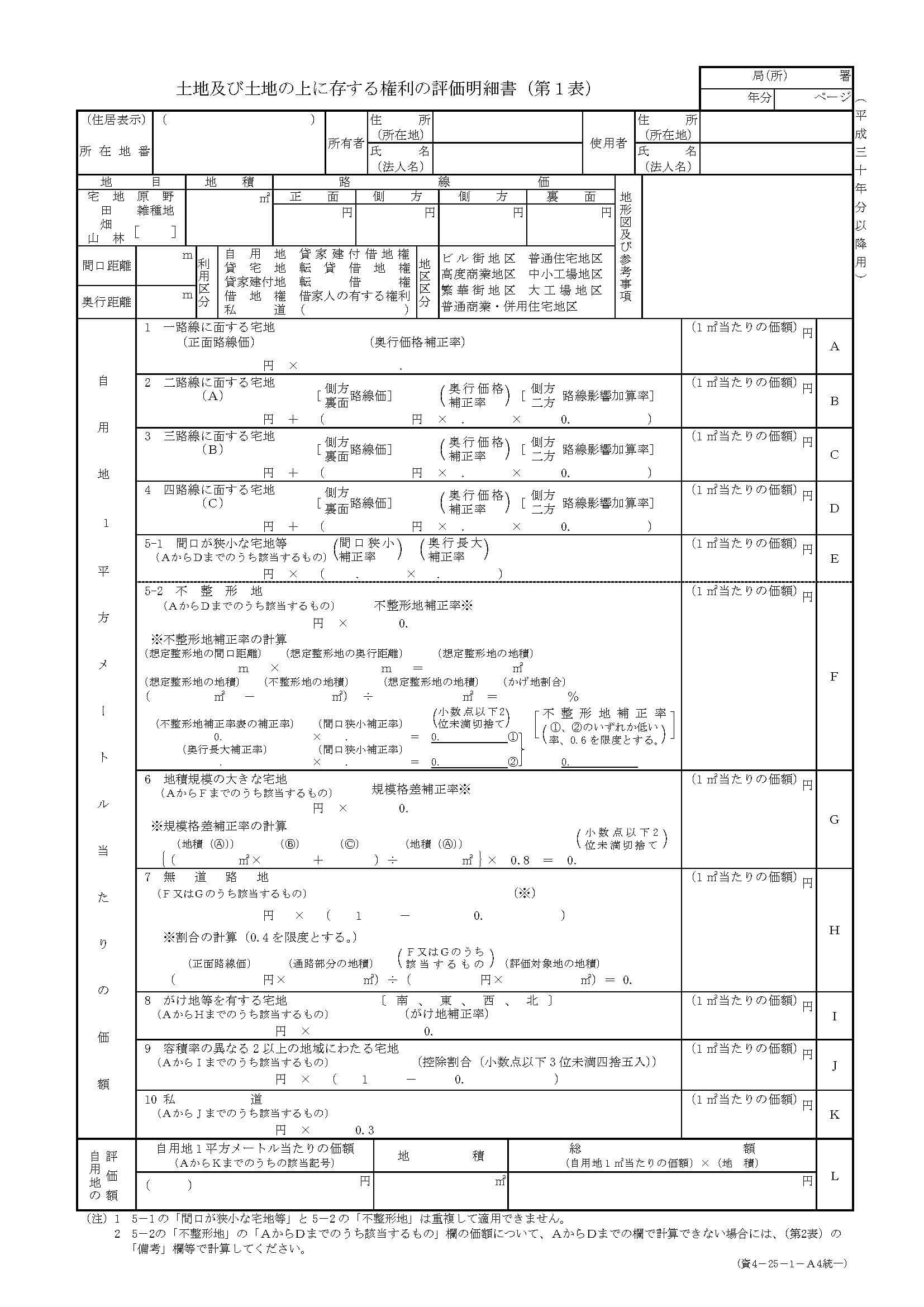

土地の形状、土地の状況、土地及び土地の上に存する権利によって、土地の利用方法への制限等が生じる為、評価に補正を加える。

その際に、下図の土地及び土地の上に存する権利の評価明細書、調整率表を使用する。

土地および土地の上に存する権利の評価明細書

調整率表

.jpg)

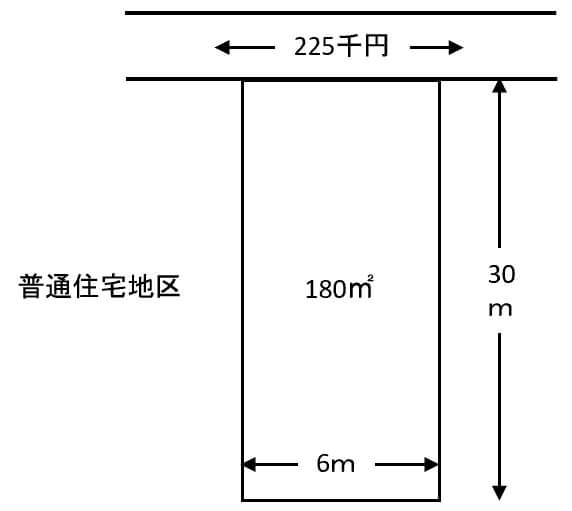

同じ面積でも、道路に接する距離の長短によって不動産の有効利用のしやすさが変わるので評価額に調整をする。

計算例

(路線価)×(奥行価格補正率)= 1㎡の価額

225千円 × 0.95 = 213.75千円

1㎡の単価 × 面積 = 評価額

213.75千円 × 180㎡ = 3,847.5万円

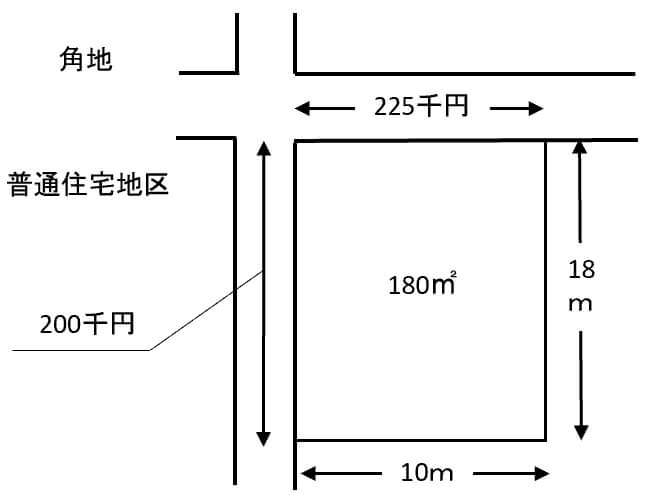

道路に面する方向が一方向の宅地に比べ、複数の方向に接する角地の方が有効利用が可能なため評価額の調整をする。

下図は、角地で通り抜けの出来る道路に接しています。

計算例

(路線価)×(奥行価格補正率)= 1㎡の単価 ・・・Ⓐ

225千円 × 1.00 = 225千円 ・・・Ⓐ

Ⓐ +( 側方路線価 × 奥行価格補正率 × 側方路線影響加算率 )= 1㎡の価額

225千円 +( 200千円 × 1.00 × 0.03 )= 231千円

1㎡の単価 × 面積 = 評価額

231千円 × 180㎡ = 4,158万円

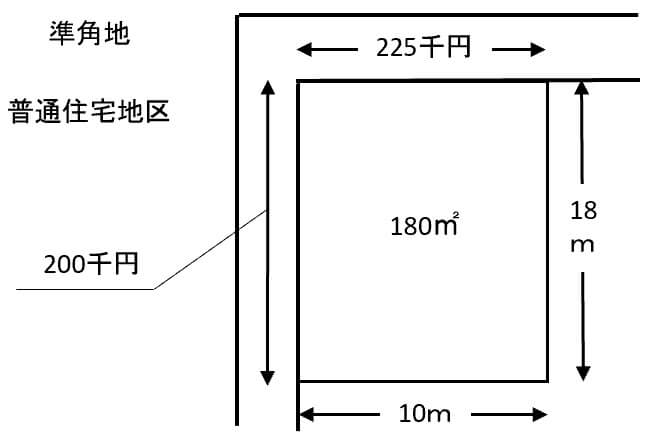

下図は、準角地で通り抜けの出来ない道路に接しています。

(路線価)×(奥行価格補正率)= 1㎡の単価 ・・・Ⓐ

225千円 × 1.00 = 225千円 ・・・Ⓐ

Ⓐ +( 側方路線価 × 奥行価格補正率 × 側方路線影響加算率 )= 1㎡の価額

225千円 +( 200千円 × 1.00 × 0.02 )= 229千円

1㎡の単価 × 面積 = 評価額

229千円 × 180㎡ = 4,122万円

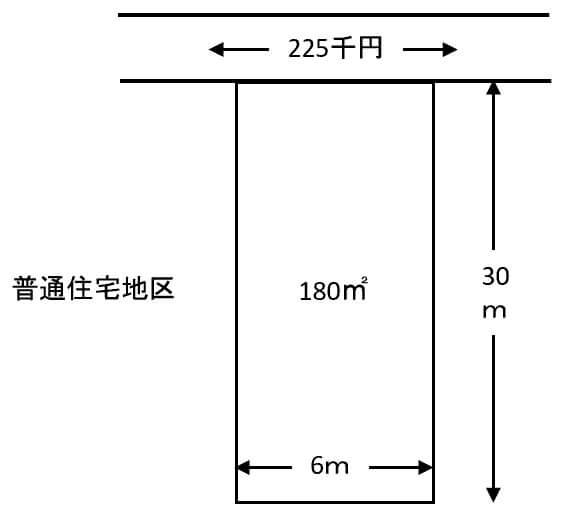

道路に接する距離の長短によって有効利用のしやすさが変わるので評価額を調整をする。

計算例

(路線価)×(奥行価格補正率)= 1㎡の価額 ・・・ Ⓐ

225千円 × 0.95 = 213.75千円 ・・・ Ⓐ

Ⓐ × 間口狭小補正率 × 奥行長大補正率 = 1㎡の価額

213.75千円 × 0.97 × 0.92 = 190.750千円

1㎡の価額 × 面積 = 評価額

190.750千円 × 180㎡ = 3,433.5万円

※ 奥行長大補正率 = 奥行距離 / 間口距離

0.92 = 30 / 6

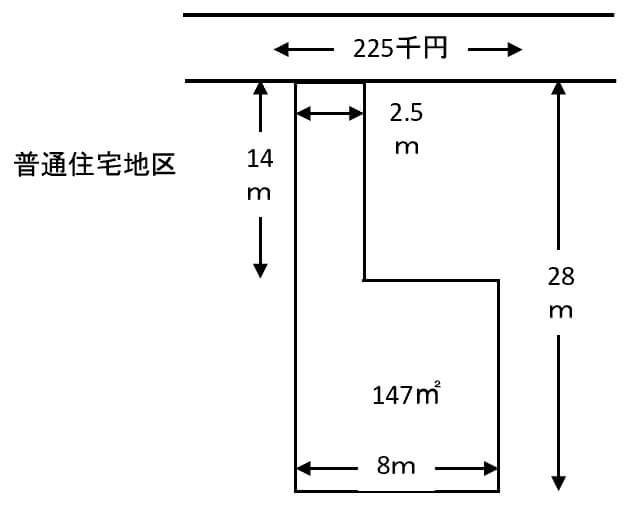

土地の形が、不整形な不動産の方が有効利用がしにいいくので評価額に調整をする。

計算例

※不整形地補正率の計算

(想定整形地の間口距離)×(想定整形地の奥行距離) =(想定整形地の地積)

8m × 28m = 224㎡

※かげ地割合の計算

((想定整形地の地積)-(不整形地の地積)))÷(想定整形地の地積)= かげ地割合

( 224㎡ - 147㎡ )÷ 224㎡ = 34.4%

(不整形地補正表の率)×(間口狭小補正率)= ①

0.9 × 0.9 = 0.81 ・・・ ①

(奥行長大補正率)×(間口狭小補正率)= ②

0.9 × 0.9 = 0.81 ・・・ ②

不整形補正率(①、②のいずれか低い率、0.6限度)

今回は①、②共に 0.81

(路線価)×(奥行価格補正率)= 1㎡の価額 ・・・ Ⓐ

225千円 × 0.95 = 213.75千円 ・・・ Ⓐ

Ⓐ × ① = 1㎡の価額

213.75千円 × 0.81 = 173,138円

1㎡の価額 × 面積 = 評価額

173,138円 × 147㎡ = 2,545.1286万円

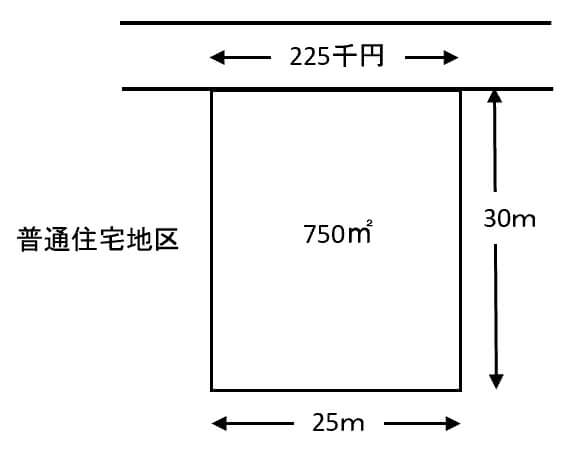

地積規模の大きな宅地とは、三大都市圏においては500平方メートル以上の地積の宅地、三大都市圏以外の地域においては1,000平方メートル以上の地積の宅地をいいます。

次の1から4のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

1 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

2 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

3 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

4 評価通達22-2に定める大規模工場用地

規模格差補正率 =(Ⓐ × Ⓑ + Ⓒ)/ 地積規模の大きな宅地の地積(Ⓐ) × 0.8

三大都市圏に所在する宅地

三大都市圏以外の地域に所在する宅地

計算例

(( Ⓐ × Ⓑ + Ⓒ )÷ Ⓐ )× 0.8 = 規模格差補正率

(( 750 × 0.95 + 25 )÷ 750 )× 0.8 = 0.78

(路線価)×(奥行価格補正率)= 1㎡の価額

225千円 × 0.95 = 213.75千円 ・・・ Ⓐ

Ⓐ ×(規模格差補正率)= 1㎡の価額 ・・・ Ⓑ

213.75千円 × 0.78 = 166.725千円

1㎡の単価 × 面積 = 評価額

166.725千円 × 750㎡ = 1億2,504.375万円

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいいます。

ただし、大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものは除きます。

広大地補正率 = 0.6 - 0.05 ×( 広大地の面積 ÷ 1,000㎡ )

計算例

0.6 - 0.05 ×( 広大地の面積 ÷ 1000 )= 広大地補正率

0.6 - 0.05 ×( 750 ÷ 1000 )= 0.5625

(路線価)×(広大地補正率)= 1㎡の価額 ・・・ Ⓑ

225千円 × 0.5625 = 126.563千円

1㎡の単価 × 面積 = 評価額

126.563千円 × 750㎡ = 9,417.225万円

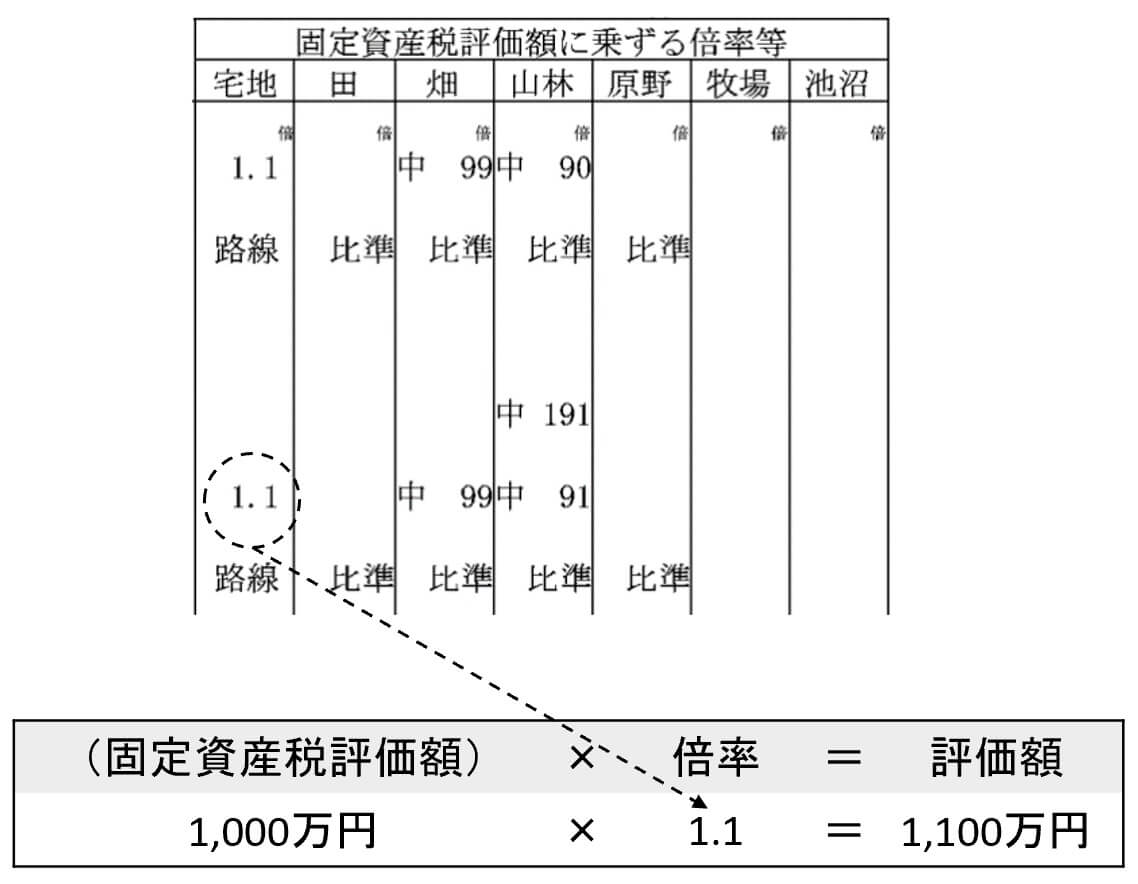

路線価が定められていない地域の評価方法です。宅地の価額は、原則として、その宅地の固定資産税評価額に一定の倍率(評価倍率表参照)を掛けて計算します。

※ 評価倍率表の「固定資産税評価額に乗ずる倍率等」欄に「路線」と表示されている地域については、路線価方式により評価を行います。

2-3-2 借地権の評価

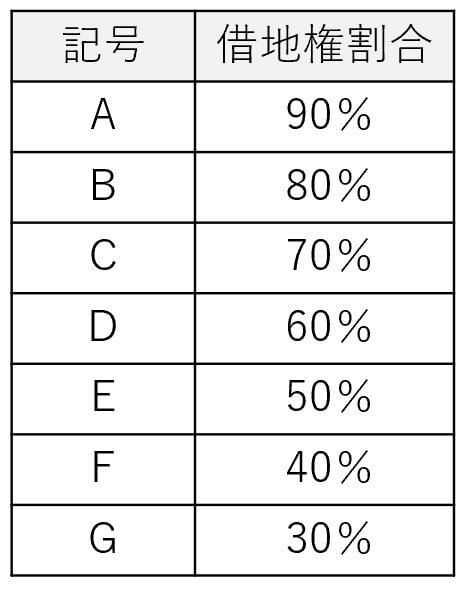

原則として、路線価方式又は倍率方式により評価した価額に借地権割合を掛けて計算します。

自用地の価額 × 借地権割合 = 借地権の評価額

借地権割合

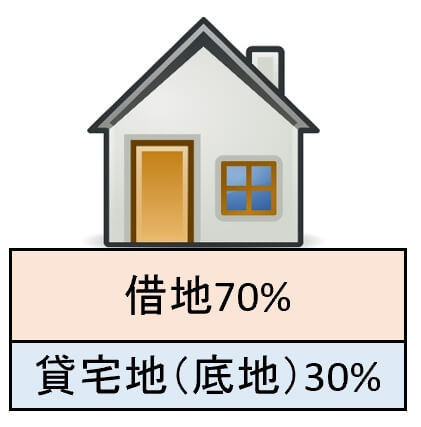

借地権割合70%のイメージ図

例)路線価20万円、面積100㎡、評価額2,000万円、借地権割合が70%の時の借地権の評価額

自用地の価額(路線価20万円×面積100㎡)× 借地権割合70% = 1,400万円

2-3-3 貸宅地(底地)の評価

原則として、路線価方式又は倍率方式により評価した価額から、借地権、定期借地権等の価額を差し引いて計算します。

自用地の価額 × ( 1 - 借地権割合) = 貸宅地の評価額

例)路線価20万円、面積100㎡、評価額2,000万円、借地権割合が70%の時の貸宅地(底地)の評価額

自用地の価額(路線価20万円×面積100㎡)×( 1 - 借地権割合70% )= 600万円

2-3-4 貸家建付地の評価

原則として、路線価方式又は倍率方式により評価した価額から、借家人の有する敷地に対する権利の価額を差し引いて計算します。

自用地の価額 × ( 1 - 借地権割合 × 借家権割合 × 賃貸割合 ) = 貸家建付地の評価額

例)路線価20万円、面積100㎡、2,000万円、借地権割合が70%、賃貸割合100%の時の貸家建付地の評価額

自用地の価額(路線価20万円×面積100㎡)×( 1 - 借地権割合70% × 借家権割合30% × 賃貸割合100% ) =1,580万円

※借家権割合

借家権割合は、全国一律30%です。

※賃貸割合

「賃貸割合」は、貸家の各独立部分(構造上区分された数個の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて計算した割合をいいます。

この「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井及び床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

また、継続的に賃貸されていたアパート等の各独立部分で、例えば、次のような事実関係から、アパート等の各独立部分の一部が課税時期(相続の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において一時的に空室となっていたに過ぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

(1) 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

(2) 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

(3) 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

(4) 課税時期後の賃貸が一時的なものではないこと。

賃貸割合 = Aのうち課税時期において賃貸されている各独立部分の床面積の合計 / 当該家屋の各独立部分の床面積の合計(A)

2-3-5 田畑又は山林

原則としては、固定資産税評価額に一定の倍率(評価倍率表参照)を掛けて計算します。

ただし、市街地にある田畑又は山林については、原則として付近の宅地の価額に比準して計算します。

2-4 家屋の評価

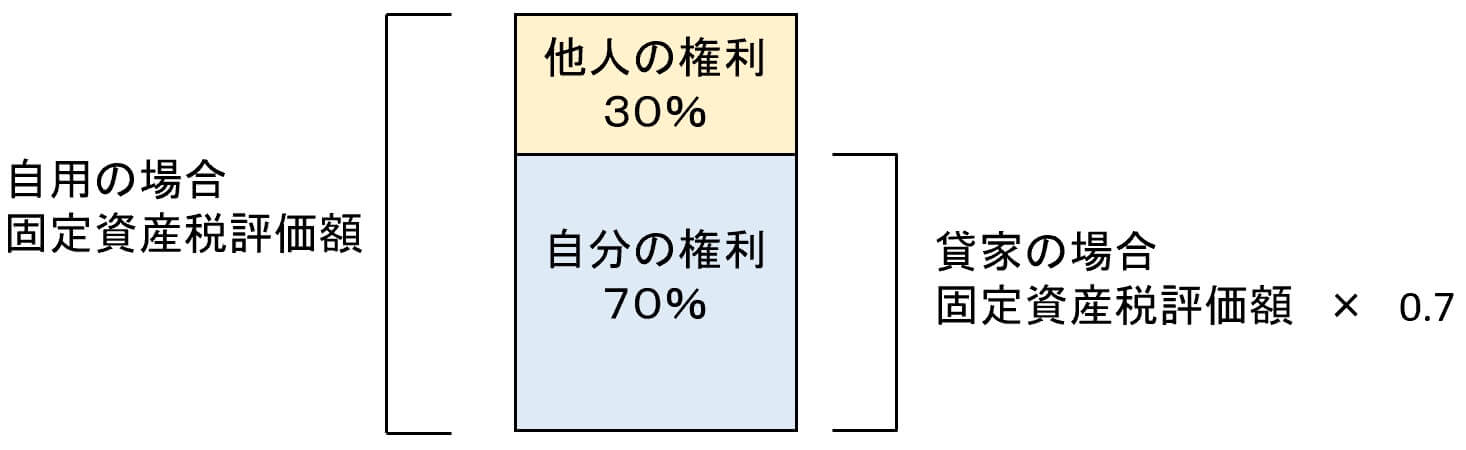

原則として、固定資産税評価額により評価します。

貸家の場合、固定資産税評価額から借家権割合、賃貸割合を乗じた価額を控除します。

例)固定資産税評価額1,000万円の家屋、賃貸割合100%の貸家の評価額

固定資産税評価額1,000万円 × ( 1 - 30% × 100% ) = 700万円

※借家権割合

借家権割合は、全国一律30%です。

3. 現預金の評価

原則として、相続開始の日現在の預入残高と相続開始の日現在において解約するとした場合に支払を受けることができる既経過利子の額(源泉徴収されるべき税額に相当する額を差し引いた金額)との合計により評価します。

4. 上場株式の評価

原則として、次の(イ)から(二)までの価額のうち、最も低い価額により評価します。

(イ)相続開始があった日の終値

(ロ)相続開始があった月の毎日の終値の月平均額

(ハ)相続の開始があった月の前月の毎日の終値の月平均額

(二)相続の開始があった月の前々月の毎日の終値の月平均額

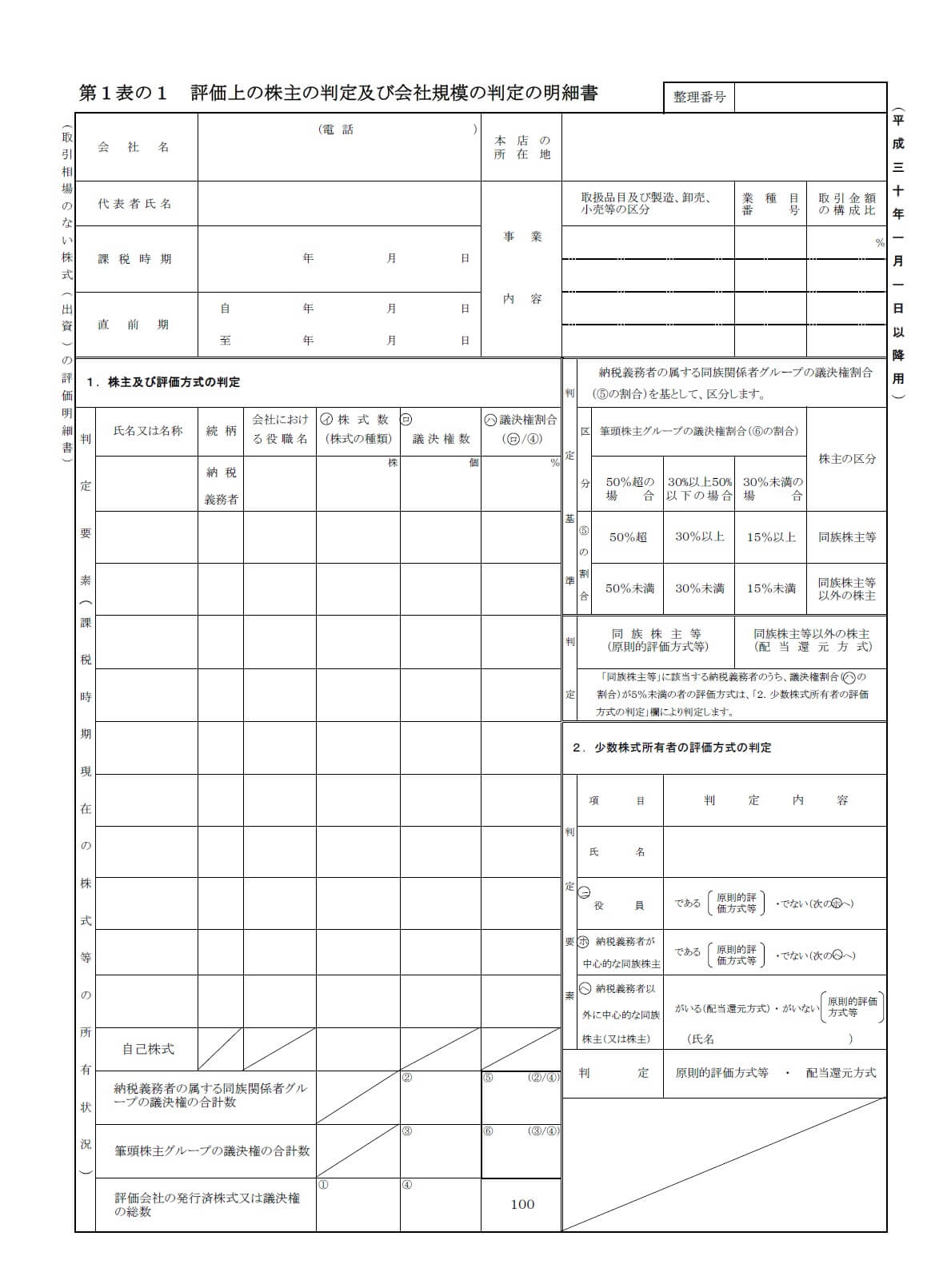

5. 取引相場のない株式・出資の評価

原則として、その会社の規模の大小、株主の態様、資産の構成割合などに応じ次のような方式により評価します。

具体的には「取引相場のない株式(出資)の評価明細書」を用いて評価します。

(イ)類似業種比準方式

(ロ)純資産価額方式

(ハ) (イ)と(ロ)の併用方式

(二)配当還元方式

下図は、評価上の株主の判定及び会社規模の判定の明細書の1ページ目

6. 不動産、現預金、有価証券、生命保険以外の評価方法

家庭用財産、自動車・・・原則として、類似品の売買価額や専門家の意見などを参考として評価します。

書画、骨董等・・・原則として、類似品の売買価額や専門家の意見などを参考として評価します。

電話加入権・・・原則として、相続開始の日の取引額又は標準価額により評価します。

家具、家電等・・・実務上は家具一式〇〇万円のように評価します。

7. みなし相続財産

相続や遺贈によって取得したとみなされる死亡退職金、被相続人が保険料を負担していた生命保険の死亡保険金などが、これに相当します。ただし、以下は非課税財産です。

【死亡保険金等の一部】

相続人が受け取った保険金のうち、次の算式によって計算した金額までの分(非課税限度額)

( 500万円 × 法定相続人の数 )×( その相続人の受け取った保険金の合計額 / 相続人全員の受け取った保険金の合計額 )

【死亡退職金等の一部】

相続人が支給を受けた退職手当金のうち、次の算式によって計算した金額までの分(非課税限度額)

( 500万円 × 法定相続人の数 )×( その相続人が支給を受けた退職手当金の合計額 / 相続人全員が支給を受けた退職手当金の合計額 )

8. 相続税から控除できる債務、葬式費用

控除できる債務

被相続人の債務は、相続財産(相続時精算課税適用財産を含みます。)の価額から差し引かれます。

差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった国税、地方税などで、まだ納めていなかったものを含みます。

控除できる葬式費用

被相続人の葬式に際して相続人が負担した費用は、相続財産の価額から差し引かれます。

葬式費用になるもの

・お通夜、告別式にかかった費用

・葬儀に関連する葬儀代

・火葬料、埋葬料、納骨料

・遺体の搬送費用

・葬儀場までの交通費

・お布施、読経料、戒名料

・お手伝いさんへのお礼

・運転手さん等への心付け

・その他通常葬儀に伴う費用

葬儀費用にならないもの

・香典返し

・生花、盛籠等

・位牌、仏壇、墓石の購入費用

・法事(初七日、四十九日)に関する費用

・その他通常葬儀に伴わない費用

9. 被相続人から死亡前3年以内に贈与により取得した財産

相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与されたときの価額を相続財産の価額に加算します。

10. 被相続人から相続時精算課税制度により取得した財産

被相続人から、生前、相続時精算課税の適用を受ける財産を贈与により取得した場合には、その贈与財産の価額(贈与時の価額)を相続財産の価額に加算します。