ここでは相続における不動産の基礎を学びます。

一通り学びたい方は、上から順にご覧ください。

項目ごとにご覧になりたい方は目次より項目をクリックすると指定の項目にジャンプすることが出来ます。

目次

1. 相続における不動産の基本

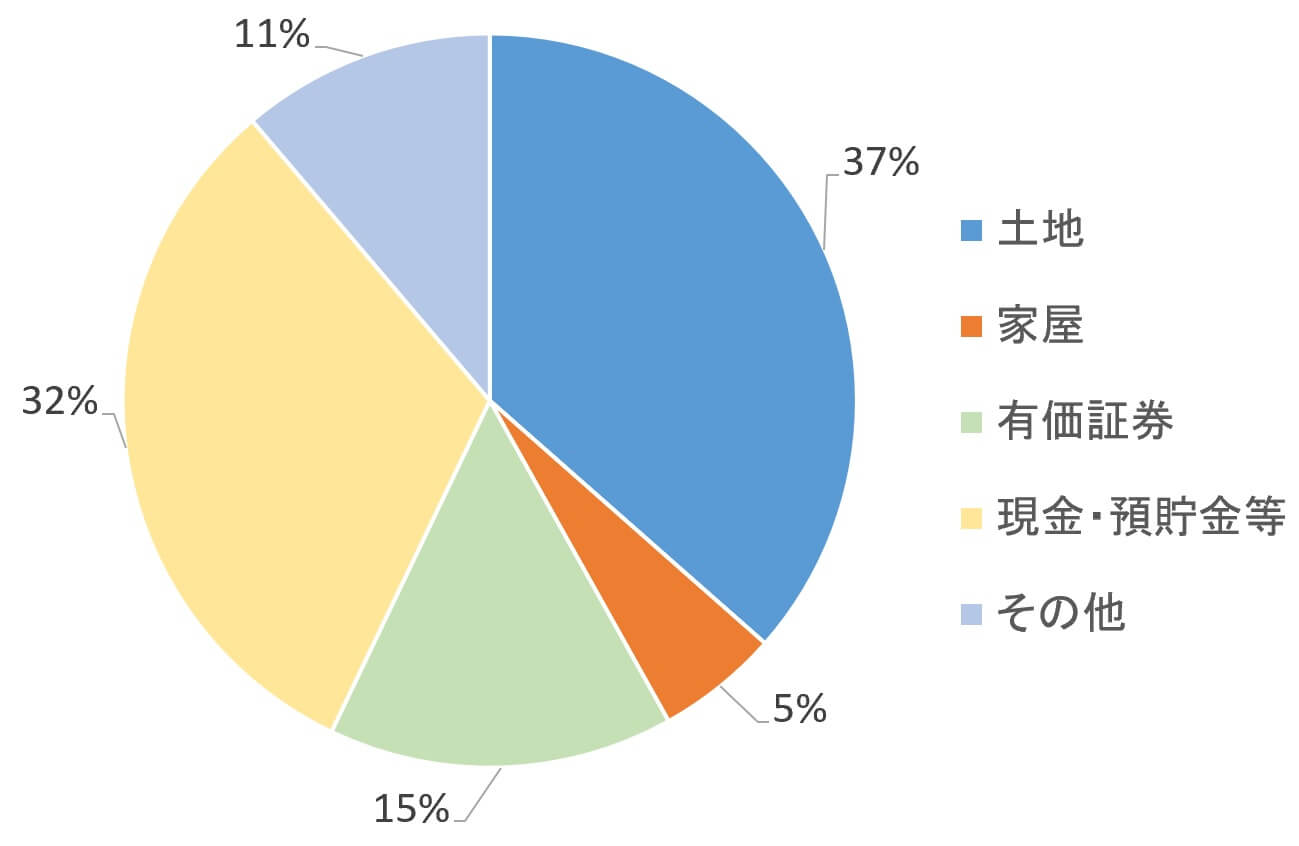

下図は国税庁が公表する平成29年分の相続税申告における相続財産の金額の比率です。

財産全体に占める不動産の割合は、土地36.5%、家屋5.4%、合計41.9%です。

この不動産の割合は、あくまで相続税申告のかかる方の財産の比率であり、かつ、相続税を計算するための財産評価での価額の為、現在換金できる価値で考えると、日本人の個人資産の半分は不動産と言われています。

その為、この数字を見るだけでも、相続における相続税の問題も、遺産分割の問題も、原因の半分は不動産です。

2. 不動産の価値の使い分け

財産評価でやった『路線価×面積』のような求め方の不動産の価額は、あくまで相続税と贈与税を計算する際に使う財産評価であり、現在の価値を示す価額、遺産分割で使う価額、不動産を売却する際に譲渡税を計算すく額ではありません。

各作業で使う価額は、下記のようになります。

相続税の計算 ・・・ 相続税評価

遺産分割 ・・・ 時価

遺すべき価値 ・・・ 時価

譲渡税の計算 ・・・ 簿価

このように各作業で使う価額が違うので、その違いを明確にしておかないと、現状を分析して課題を見つけたり、遺産分割の基礎となる数字が根底から間違えてしまいます。

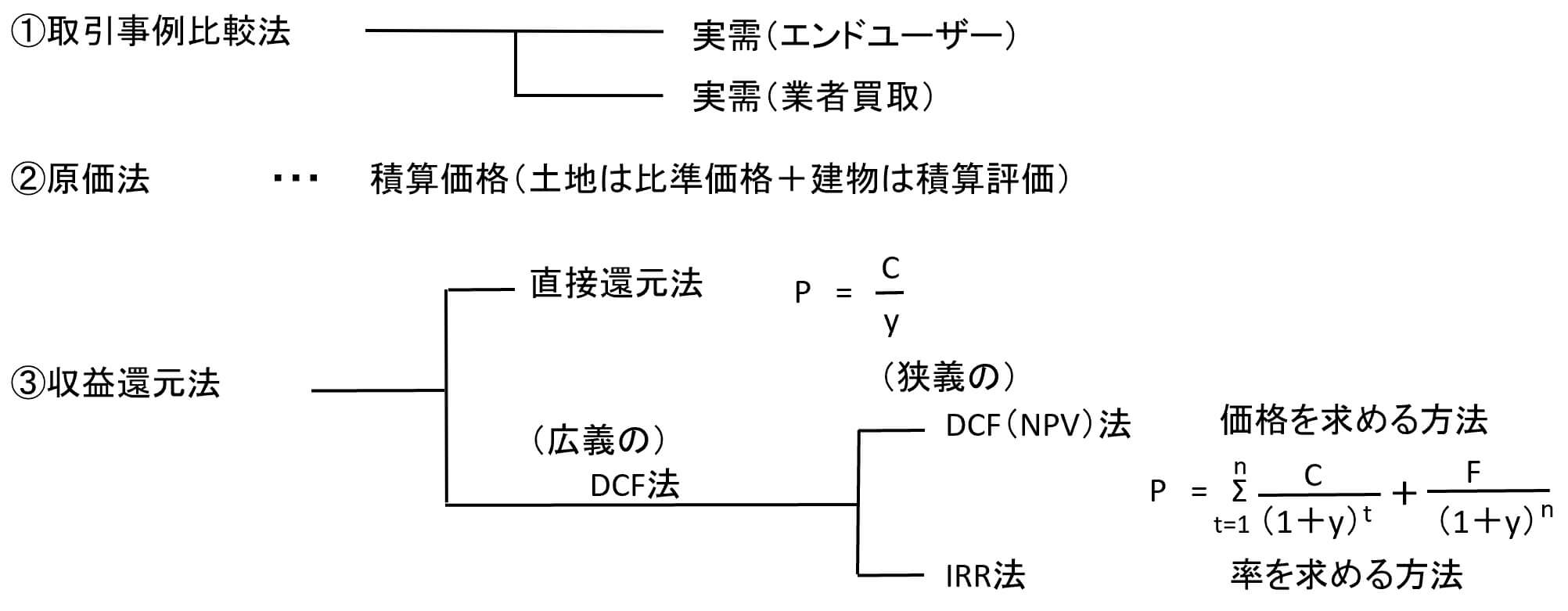

3. 不動産の価値(一物六価)

不動産の価値は、使いたい場面によって価格の算出方法が違います。一つの不動産でも価値の算出方法の違いにより、価額が違うので、5つ価額があることを一物五価、6つ価額があることを一物六価といったりします。

ここでは、6つの価額の算出方法おを紹介します。

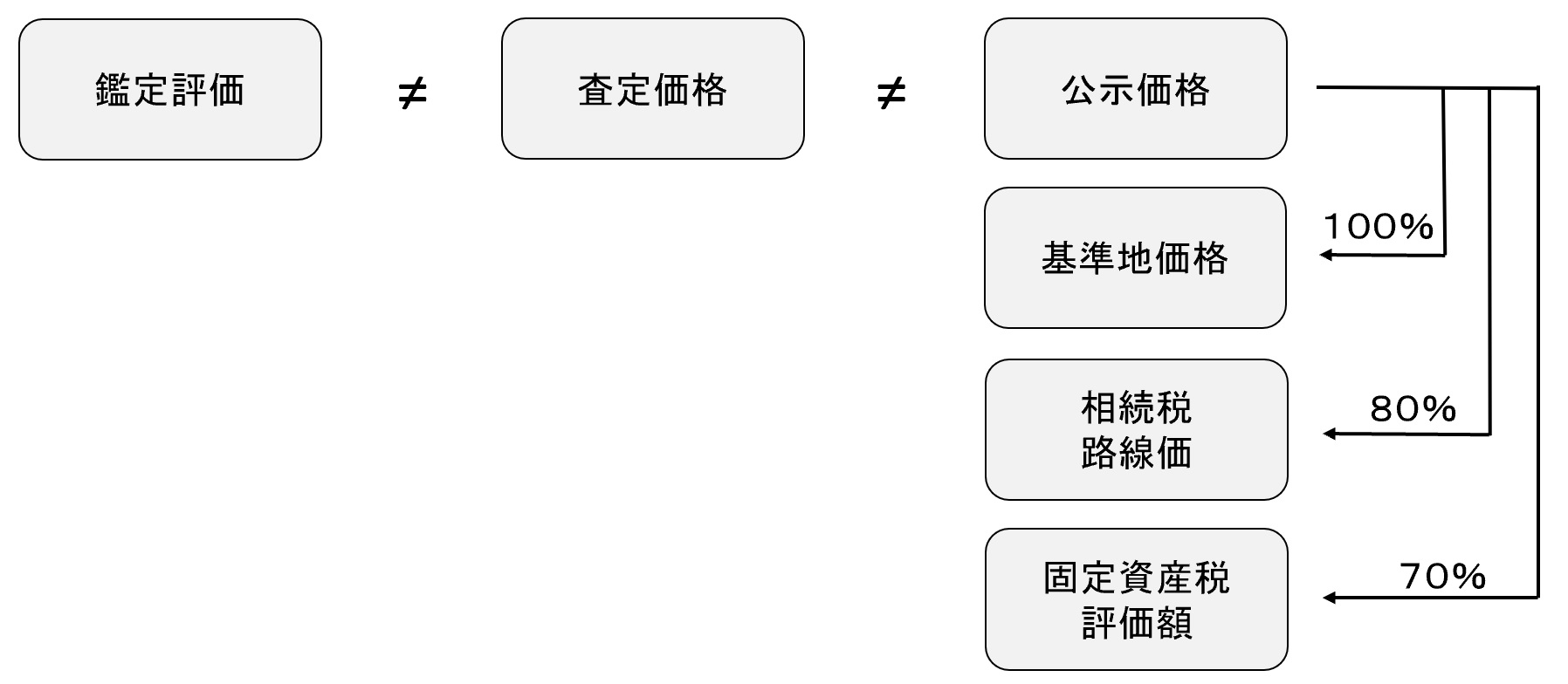

公的な指標

まずは、公的な指標が、4つあります。公示価格、基準値価格、相続税評価、固定資産税評価です。

公示価格(地価公示価格)

売り手・買い手双方に売り急ぎ、買い進み等の特殊な事情がない取引で成立すると認められる価格(正常価格)であり、使用、収益を制限する権利がない(土地のみ)の価格です。

なお、公的評価の根幹を担う地価公示価格の検討では、価格精度と説明責任の向上を担保するために、分科会活動を通じて、複数の不動産鑑定士による多角的な価格検討をおこなっています。

当該分科会活動での議論を踏まえた、2名の評価員(不動産鑑定士)による鑑定評価額を基にして、土地鑑定委員会で地価公示価格を決定しています。

ただし、最終的な売買には、不動産鑑定士ではなく、不動産業者が行うので、取引に関与していない鑑定士が鑑定した数値をベースとした公示価格は、実際の取引額、相場と乖離していることが多い。

基準時点は、1月1日です。

基準値価格

国土利用計画法に定められている取引に際しての届出等の価格審査の基準を目的として、直接的には課税を目的とするものではありません。「基準地価」「都道府県調査地価」等とも呼ばれ、公示地価と評価、公表の内容、手順等の類似性が高いです。

基準値価格は、公示価格と同基準。

基準時点は、7月1日です。

相続税路線価

相続税路線価は、相続税や贈与税を算定する際の基準となる路線価です。

相続税路線価による評価は、公示価格の80%が基準。

基準時点は1月1日で、毎年7月初旬に公表。

固定資産税評価額

固定資産税評価額は、固定資産税を賦課するための基準となる評価額です。

固定資産税評価額は、公示価格の70%が基準。

基準時点は、1月1日です。

時価に使われる指標

遺産分割や相続対策を行い遺したい資産である資産の額に使われるのは以下の2つです。

鑑定評価

不動産鑑定評価とは、不動産の経済価値を判定し、その結果を価額に表示することをいいます。

不動産鑑定は、不動産鑑定士の独占業務です。遺産分割で揉めた場合などで、調停、審判、裁判などになった場合は、不動産鑑定による価額を使います。

不動産鑑定は利用する場合には、不動産鑑定士への報酬が必要となります。

査定価格

不動産業者に今いくらで売れるかという額を出してもらうことを査定と言い、その額のことです。

実際の取り引きを行う不動産業が算出する価格なので実際の取引価格に一番近く、資産形成をする上で増やしていきたいのは今現金化したらいくらになるのか額を増やしていきたいので、資産形成にはこの査定価格を用いることが多いです。

一物六価の対応関係

4. 不動産の時価算出方法

鑑定評価、査定で時価を算出する際には、不動産の種類によって下記の算出方法で算出します。