ここでは納税対策について学びます。

一通り学びたい方は、上から順にご覧ください。

項目ごとにご覧になりたい方は目次より項目をクリックすると指定の項目にジャンプすることが出来ます。

目次

1. 相続税の納税対策とは?

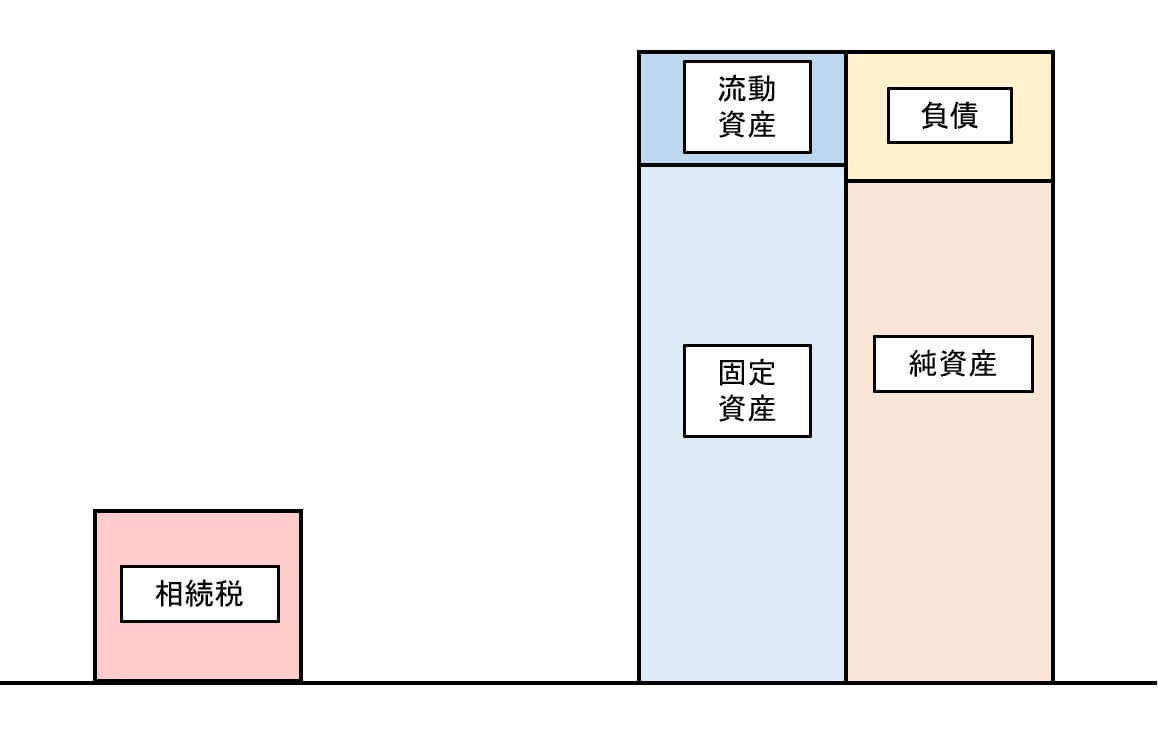

納税対策は、相続税を支払うための現金を用意する対策です。

下図のように現金化しやすい財産である流動資産の箱と相続税の箱を比べて、相続税の箱より流動資産の箱を大きくすることを目指します。

納税資金対策を行う際には、今ある資産をいかに現金化する化という今を切り取った考えと、生活費を含めた資産全体の毎年の税引き後キャッシュフローを流動資産に加減算して、複数年度で考えるという視点があります。

納税資金対策を行う際には、今ある資産をいかに現金化する化という今を切り取った考えと、生活費を含めた資産全体の毎年の税引き後キャッシュフローを流動資産に加減算して、複数年度で考えるという視点があります。

多くの場合は、今だけを切り取った納税対策になっていますが、複数年度で考える納税対策で考えないないと、今は大丈夫でも数年後に納税資金が足りなくなるということを見抜けなかったり、一族の相続税の納税の問題は代が変わっても解決することはありません。

2. 生命保険

まとまった現金がない場合の長期的な積立。収益性は無く、貯蓄性もほぼ無いので注意が必要です。

3. 納税資金のために売却予定の不動産の確定測量

相続税の申告、納税は、10か月の為、不動産を売却して納税資金に充てる場合には、10か月以内に売り切らないといけません。

被相続人は隣地と仲良くしていたが、相続人とはうまく行かない場合もあるので、被相続人が元気なうち行った方が良いこともああります。

民間の隣地との関係が良好でも、隣地が公園、河川等、官地の場合、確定測量に時間がかかる場合もあるので、早めに確定測量に着手する事が望ましいです。

4. 納税資金のために売却予定の不動産の問題解決

越境の覚書、私道の通行掘削の承諾など、売買するにあたり必要になる、解決しないと取引価格が低減するものなどは事前に解決する事が望ましいです。