ここでは節税対策について学びます。

一通り学びたい方は、上から順にご覧ください。

項目ごとにご覧になりたい方は目次より項目をクリックすると指定の項目にジャンプすることが出来ます。

目次

1. 相続税の節税とは?

相続税の節税対策という言葉を耳にする機会があると思います。

そもそも『相続税の節税』とはどういうことを指すのでしょうか?

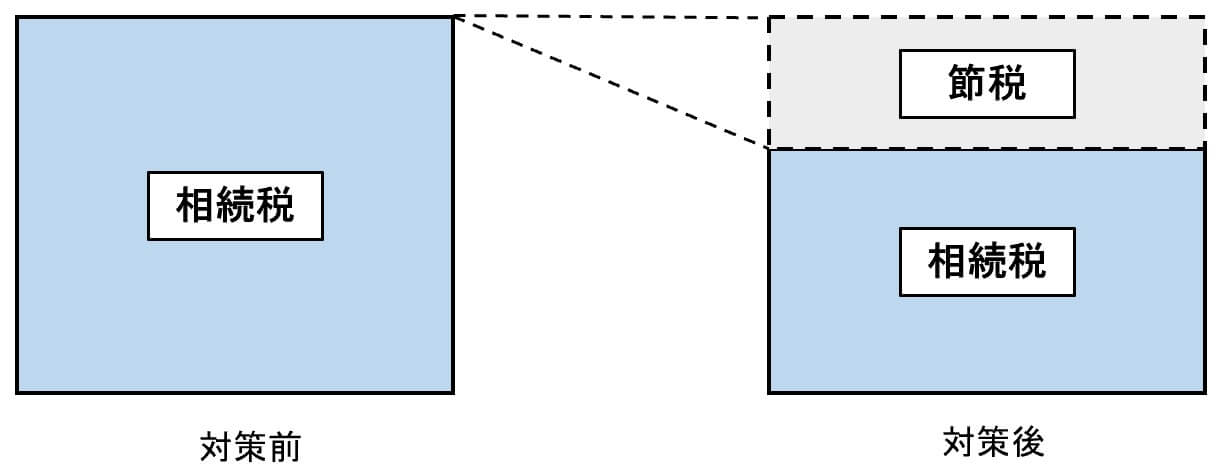

下図のように対策前の相続税と対策後の相続税の大きさを比べて、その差に乖離があれば、その乖離が節税でしょうか?

それは違います。

多くの方が上図を節税と思っていますが、上図を節税と定義してしまうと、持っている資産に対して相続税が減っているのか、資産が減って相続税が減っているのかわかりません。

資産が減って相続税が減っているのであれば、それは節税ではなく、資産を使った、消費した、浪費したという類です。

現場でよくある例をみてみましょう。

ハウスメーカーが地主に対して相続税の節税対策といい、アパートやマンションを建てましょうというシーンを散見します。そのようなケースでは下記のような提案をされるケースが多いです。

もともと駐車場として利用している土地にマンションの建築の提案を受けています。内容は下記です。

ハウスメーカーの提案

【収支計画】

建物建築による総事業費 1億円

年間家賃収入 1,000万円

利回り 10%( 年間家賃収入1,000万円 ÷ 1億円 )

【節税効果】

建物の評価

1億円×50%=5000万円 ・・・ ①

※1 建物の評価は下記の式のように建物建築にかけた金額に対して40~60が固定資産税評価額になります。

建物建築の総事業費×40~60%=固定資産税 評価額

※2 ここでは、建物建築にかけた1億円に対して固定資産税評価額が50%の5,000万円になったと想定します。

貸家評価

①5,000万円×( 1 - 借家権割合30% × 賃貸割合100% )=3,500万円 ・・・ ②

※3 ここでは、賃貸割合を100%と想定。

土地の評価

駐車場として利用している土地の相続税評価額を1億円とします。

貸家建付け地の評価

マンションを建築することで、自用地の評価から貸家建付地の評価に変わります。

このエリアの借地権割合は、60%とします。

自用地としての相続税評価額1億円 × ( 1 - 借地権割合60% × 借家権割合30% × 賃貸割合100% )= 8,200万円 ・・・ ③

対策の効果

対策前の相続税評価額

土地1億円 + 建物の総事業費1億円 = 対策前の相続税評価額2億円 ・・・ ④

対策後の相続税評価額

③土地8,200万円 + ②貸家の評価3,500万円 = 対策後の相続税評価額1億1,700万円 ・・・ ➄

対策の効果

対策前の相続税評価額2億円④ - 対策後の相続税評価額1億1,700万円➄ = 低減した評価額8,300万円 ・・・ ⑥

相続税の税率が30%の人だった場合の節税額

低減した評価額8,300万円⑥ × 相続税の税率30% = 相続税の節税効果約2,490万円

営業トーク

銀行に預金していても、金利が低いので運用はできません。上記のように駐車場の土地にマンションを建築することで、10%の利回りがあります。

また、マンションを建築することで、出したお金に対して建物の評価が下がったり、土地も貸家建付地と評価に変わることで、●●さんの資産の相続税の税率は大体30%なので、2,490万円の相続税を節税することができます。

今より収入が増え、相続税が大幅に節税出来るので、この駐車場にマンションを建てましょう。

提案の検証①【収支計画】

ハウスメーカーの提案した建物の総事業費に対する利回りは、10%でした。

この建物の総事業費に対する利回りは、算出することに何か意味があるのでしょうか?

効率というものは、他と比較出来るから、意味がありますがこの効率は、他と比較してはいけない指標です。

その道のプロが言っているので、その指標が正しいという先入観で違和感なく聞き入れてしまいがちですが、資産形成をする、相続対策を考える上で、建物の総事業費に対する効率を計っても特に意味はありません。

もしこのような初年度の収益に対して効率を出したいのであれば、下記のようになります。

土地の価格 1億円

建物建築による総事業費 1億円

土地建物合計 2億円

GPI(総潜在収入) 1,000万円

空室損失 50万円

Opex(運営費) 150万円

NOI(営業純利益) 800万円

NOI利回り 4%( NOI(営業純利益)800万円 ÷ GPI(総潜在収入)1,000万円)

ハウスメーカーの提案では、10%という話でしたが、4%まで数字が落ちました。

しかし、この指標では問題の本質をとらえることはできません。

提案の検証②【節税効果】と【残すべき資産】

上記のような初年度の収益に対しての投資効率は問題の本質ではありません。メディアなどではアパート建築で問題というとサブリースの問題などがあげられたりしますが、もっと大きな問題があります。

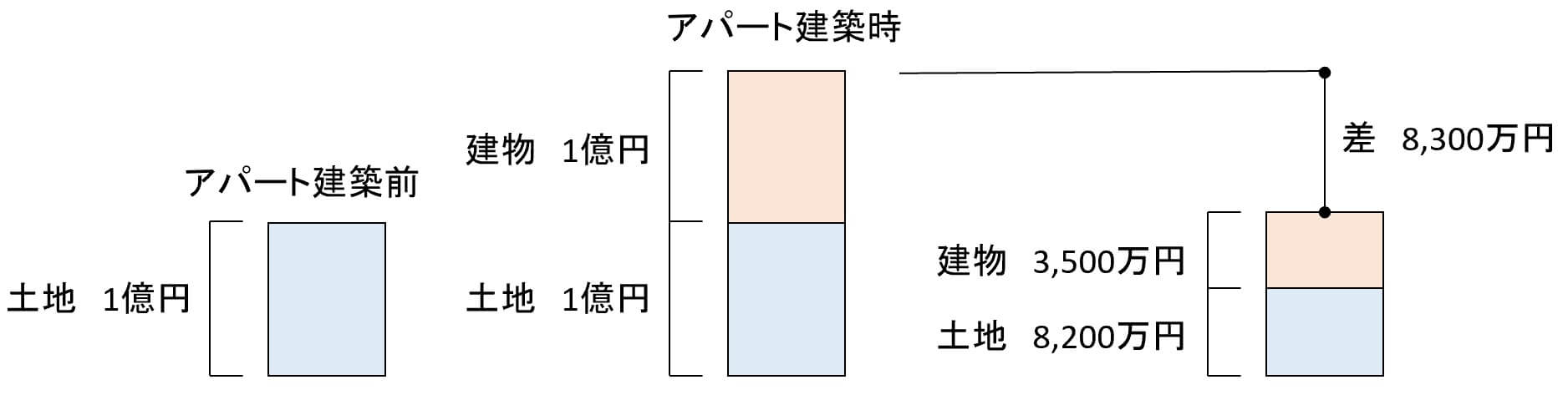

ハウスメーカーの提案はは下図のように、当初1億円の土地が、あぱーとを建築することで、建物の価値が乗り、アパート建築の総事業費1億円と土地の1億円の合計2億円を比べて8,300万円の評価の乖離が生まれると言っています。

アパート建築の総事業費1億円と土地の1億円の合計2億円というのはあくまでコストなので、コストと税金を比べも意味がありません。

実態は下記のようになります。

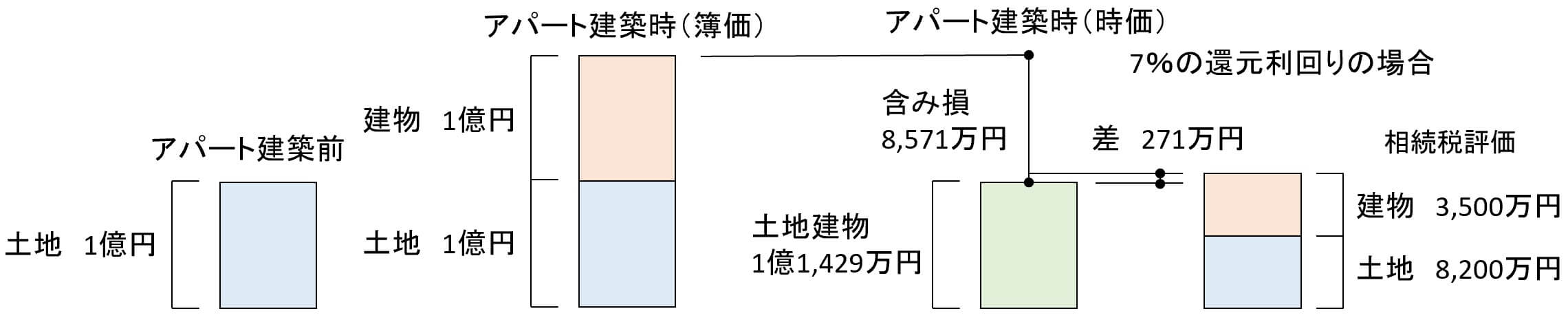

土地の上に建物を建てると、かけたコストがそのまま価値になると思いがちですが、『現金化をしたらいくらになるのか』ということが価値です。

不動産の場合、アパートを建てるような大きな土地は、一般の方が購入して家を建てる大きさではなく、不動産業者が買い取り土地を区画割りをするなどして、一般の方が購入出来るような大きさになることが多いです。

この場合には、不動産業者が購入する金額が価値です。アパートやマンションなどの不動産は、収入(NOI(営業純利益))に対して、どれだけの利回りを求めるかという計算をして、価格が決まります。

仮にアパートやマンションなどの収益不動産を購入する投資家が、このエリアが7%で購入するエリアであれば、もともと1億円で売却出来る不動産と1億円の建物建築の総事業費の合計2億円というコストをかけて実際にアパートが建築されると下記の計算式で価値が算出されます。

NOI(営業純利益)÷ 投資家が求める利回り = 価値1億1,429万円

ここで求められた1億1,429万円以下で無ければ売却が出来ない不動産になるということです。

つまり、2億円のコストをかけて、1億1,429万円の価値にしかならないので、8,571万円の含み損を抱えるということです。

この8,571万円は、相続税の計算上の評価ではなく実額で損をします。

建築をした瞬間に8,571万円を存する投資であり、事業であるアパート建築が上手くいく訳がありません。

相続税の節税効果を見るときには、この現金化したらいくらになるかという価値と相続税の評価を比較します。

今回の場合、現金化したらいくらになるかという価値の1億1,429万円と相続税評価1億1,700万円(建物3,500万円、土地8,200万円)を比べる形になりますが、相続税評価の1億1,700万円の方が271万円上回ります。

実際の価値と比べ、相続税評価の方が高い状況になり、価値に対して割高な相続税を支払うことになります。

その為、このようなケースは節税ではなく増税となります。

提案の検証③【投資効率】

提案の検証①【収支計画】では、初年度の収益に対して効率を見ましたが、この効率の見方ではNOI(営業純利益)がマイナスで無い限り、プラスの値しかとりません。

このケースのようにアパートを建築した瞬間に8,571万円の含み損を抱えているにも関わらず、プラスの値をとることに違和感を感じませんか?

投資効率を見る際には、提案の検証①【収支計画】で見たような計算ではなく複数年度で見ることと、売却した場合の価値を入れることが必要になります。

もう一つ大事なのが銀行の金利などと比較出来るように複利というものにしてあげる必要があります。

複利で計算しなければ、土俵の違うサッカーの1点と野球の1点を比べるような状況になり、比較しても意味の無いものを比較してしまうことになってしまいます。

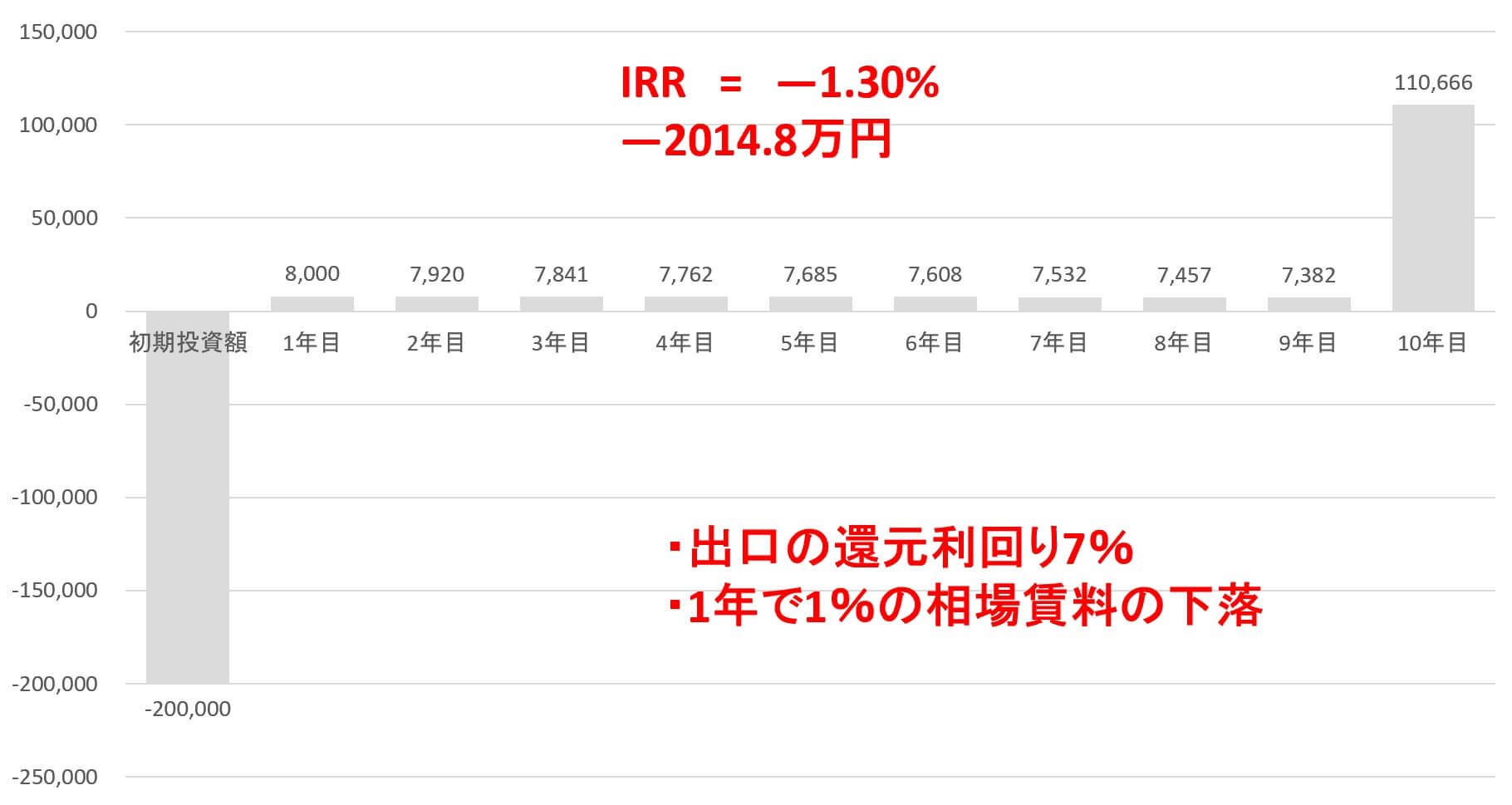

複数年度、売却した場合の価値、複利の考えを入れた正しい投資効率で見ると、今回のケースは下図のようになります。

家賃は、新築で建築した時から時間の経過と共に下がっていくことを想定して、NOI(営業純利益)を年間1%下げています。この場合に、金利と比較出来る投資効率は、-1.3%です。

アパート建築の総事業費1億円と土地の1億円の合計2億円というコストをかけて、-1.3%であればいくら低金利の普通預金でも、まだ良いことがわかるでしょう。

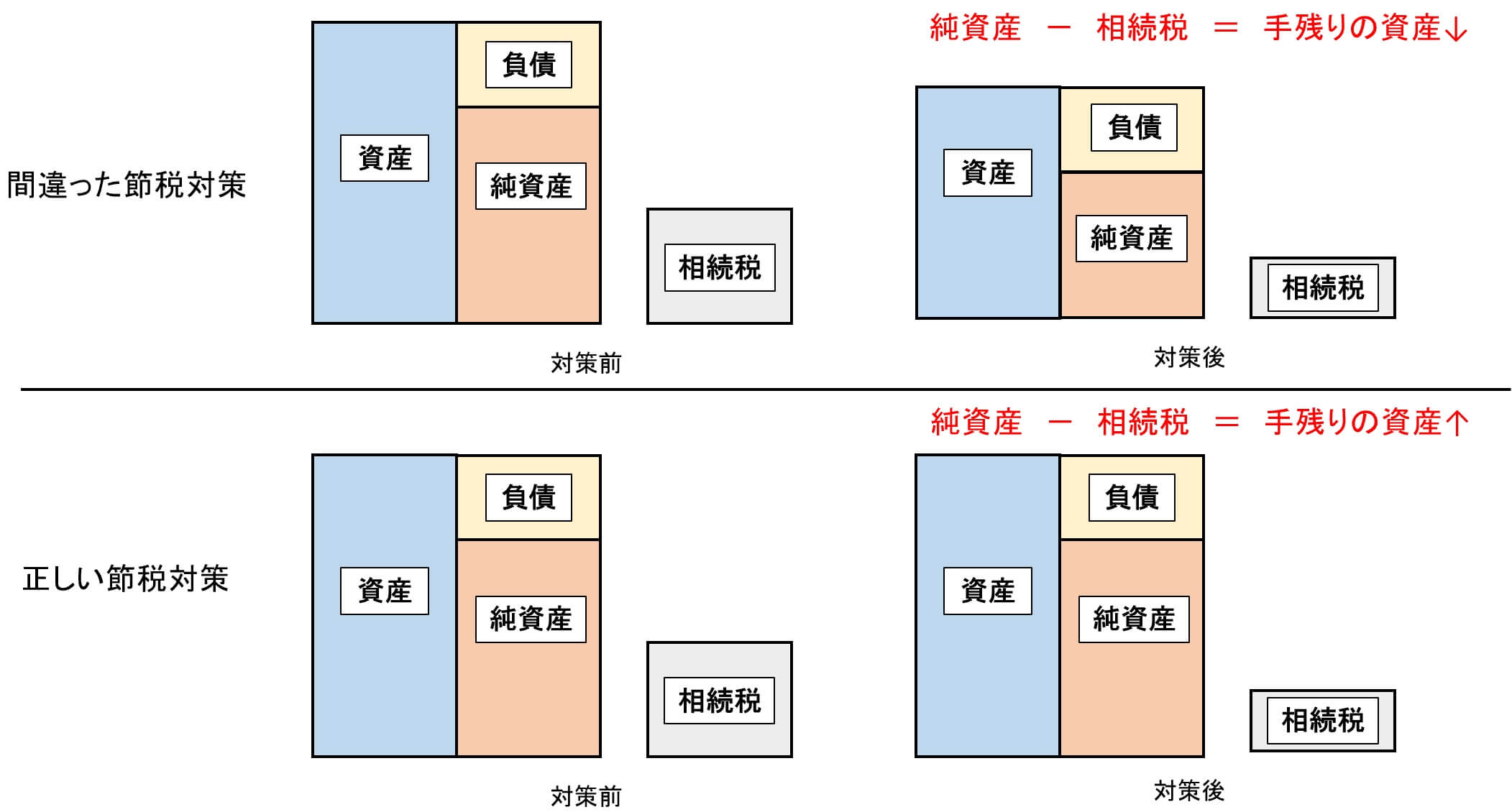

正しい節税と間違った節税

今回のケースで分かるように、節税とは相続税が下がることではありません。

本来持っている価値に対して、支払う税の比率が下がることが節税です。

上図のように対策前の相続税の箱の大きさと、対策後の相続税の箱の大きさを比べて、対策後の相続税の箱の大きさが小さくなっていたとしても、持っている純資産が少なくなってしまっていれば、節税ではなく、純資産が減ったから相続税が減っただけということです。

正しい節税は純資産の箱の大きさはなるべくそのままで、相続税の箱が小さくなっている状態です。

式で表すと次のようになります。

純資産 - 相続税 = 手残りの資産

この手残り資産が増えていれば正しい節税。少なくなっていれば間違った節税となります。

この時の純資産は、相続税評価ではなく、時価です。

2. 評価を正しく行い、特例や税額軽減など有利に利用する

文字にすると当たり前のように思えますが、この評価、特例を正しく行うということが相続税や贈与税などの資産税の現実です。

相続税の申告書に係る被相続人数116,341人(平成30年分)に対して、税理士の数は、78,617人(令和2年2月末日現在)です。

単純平均すると、一人当たり約1.48件しかありません。

実際は資産税に強い税理士に案件はよります。普段、所得税や法人税などをメインにしている方は、相続税の計算に使う不動産の評価や特例などは、出てこないので正しく評価したり特例等を条税に使うことが難しいです。

上記1のように相続税だけを見て、節税かどうかの判断は出来ないので、税理士だけでは対策は出来ませんが、資産税に強い税理士が対策のチームにはいないと対策が出来ません。

ただし、現在は資産税に強い税理士が少なく、資産税に強い税理士と強くない税理士の知識、スキルの差が大きいので、節税の項目に載せていますが、不動産の評価や特例の有利選択なども、コンピューターが出来るようになると、正しくコンピューターを使って申告するということに置き換わります。

3. 特例が活きる土地の取得者に相続をさせる

税額に大きなインパクトを与える小規模宅地等の特例などは誰が相続するかによって使えるか使えないかが決まります。

その為、誰に相続させるかは、重要なポイントです。税額だけでなく、誰に相続させるかという想いもあるので、実利と感情の両輪で考える必要があります。

また、口述する二次相続対策も絡めて考える必要があります。

4. 土地の利用方法を改善する

税額に大きなインパクトを受ける小規模宅地の特例等は、『誰の』、『どの』、『誰が』という視点が大切です。

『誰が』は、被相続人。『どの』は、対象不動産。『誰が』は、相続人です。

被相続人、対象不動産、相続人が相続時にどういう状況なのかで使えるか使えないかという入口に入れるかが決まるので、利用したい場合は事前に要件を整える必要がある場合があります。

5. 養子縁組

養子には、普通養子縁組と特別養子縁組があります。

特別養子縁組は、養子が6歳未満(6歳未満から事実上養育していたと認められた場合は8歳未満まで可能)までの場合しか、特別養子縁組を認めていません。単独縁組は、原則配偶者の連れ子を特別養子にする場合のみ出来ます。単独縁組の場合、戸籍上は実親との関係は終了し、養親の実子扱いになります。

その為、通常養子縁組をする際には、普通養子縁組を利用します。

養子縁組によって養親と養子、養子と養親の血族の間に法定血族関係が生じます。 また、養親と養子の元々の血族との間には法定血族関係は生じず、縁組後に養子に生じた血族と、養親及びその血族との間には法定血族関係が生じます。 養親が死亡した場合、養親の血族との間の親族関係を継続させるか打ち切るかは本人の意思によります。

養子縁組をすることで、基礎控除、生命保険の非課税枠等が増えることにより相続税が下がります。

手続きは役所で行い、養子縁組届と添付書類の

・養親・養子の戸籍全部事項証明(戸籍謄本)各1通(本籍地の市区町村へ届出る場合は不要)

・養子が未成年者の場合や、後見人が被後見人を養子とする場合は、家庭裁判所の審判書の謄本(自己又は配偶者の直系卑属を養子とする場合は不要)

・届出人の印鑑

・窓口に行く人の本人確認書類

を提出するのみです。手数料はかかりません。

6. 贈与(暦年課税)

基礎控除額の110万円の効果と、相続税と贈与税を比較して、贈与税の実効税率が有利な額を贈与することで贈与税と相続税の合計額の低減をするものです。

贈与税と相続税は、基礎控除額が違う為、単純に税率を比較して、贈与額を決定することは出来ません。

電卓やエクセル(マクロを使わずに)で、簡単に計算できるものではないので注意しましょう。

尚、相続開始前3年以内の贈与は、相続税の計算をする際には、持ち戻して計算を行います。

また、節税の観点だけでなく、遺産分割の特別受益になることにも留意しましょう。

7. 贈与(住宅取得資金)

平成27年1月1日から令和3年12月31日までの時限立法ですが、今までも延長されてきた経緯があります。

暦年課税より、大きな金額が非課税で贈与出来ます。また、暦年課税や相続時精算課税と併用することが出来ます。

住宅取得資金を贈与する際には、受贈者がその分住宅ローンを組まなくて良くなると、支払金利が低減するという効果があります。

ここでも注意したいのは、節税の観点だけでなく、遺産分割の特別受益になることにも留意しましょう。

8. 贈与(教育資金)

平成25年4月1日から令和3年3月31日までの時限立法で、富裕層向けの節税という見方もあり、今後延長されるかは動向を注意したいところです。

利用する際には、都度の生活費としての支払いであれば、もともと税が課せられないので、利用上のメリット、デメリットを考え利用をします。

都度の生活費としての支払いは、相続が発生するまでは出来ますが、相続発生後は出来ません。

しかし、教育資金の一括贈与を利用すると、死後も使えるので、死期が迫っている場合などに有効です。

9. 贈与(結婚・子育て資金)

平成27年4月1日から令和3年3月31日までの時限立法で、富裕層向けの節税という見方もあり、今後延長されるかは動向を注意したいところです。

利用する際には、都度の生活費としての支払いであれば、もともと税が課せられないので、利用上のメリット、デメリットを考え利用をします。

都度の生活費としての支払いは、相続が発生するまでは出来ますが、相続発生後は出来ません。

しかし、結婚・子育て資金の一括贈与を利用すると、死後も使えるので、死期が迫っている場合などに有効です。

ここでも注意したいのは、節税の観点だけでなく、遺産分割の特別受益になることにも留意しましょう。

10. 生命保険

法定相続人の数 × 500万円の非課税枠を使い相続税の評価を引き下げまず。

加入の際には、課税の種類に留意し、加入をします。

生命保険には貯蓄性は、ほぼ無いので入りすぎに注意をする必要があります。

11. 法人化

取り引き相場の無い株式、出資の評価を利用し、評価額を引き下げる方法です。

法人に移す費用があるので、コスト倒れしないように、低減出来る相続税とコストを比較し、法人化にすべきなのか考える必要があります。

12. 退職金

法定相続人の数 × 500万円の非課税枠を使い相続税の評価を引き下げまず。

原資づくりに生命保険や生命共済などを利用するケースが多いです。

13. 法人弔慰金

被相続人の死亡によって受ける弔慰金や花輪代、葬祭料などについては、通常相続税の対象にならない。

13-1 被相続人の雇用主などから弔慰金などの名目で受け取った金銭などのうち、実質上退職手当金等に該当すると認められる部分は相続税の対象になります。

13-2 上記1以外の部分については、次に掲げる金額を弔慰金等に相当する金額とし、その金額を超える部分に相当する金額は退職手当金等として相続税の対象となります。

13-2-1 被相続人の死亡が業務上の死亡であるとき

被相続人の死亡当時の普通給与の3年分に相当する額

13-2-2 被相続人の死亡が業務上の死亡でないとき

被相続人の死亡当時の普通給与の半年分に相当する額

(注) 普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。

14. 墓地、墓石の購入

基本的には非課税。

15. 不動産の組み替え

時価と相続税評価の乖離に着目し、保有資産で不利なものは売却、購入することで有利になるものは購入をします。

相続直前期に相続税の評価上有利な不動産の購入は否認されるケースもあり、早い段階から相続対策としてではなく資産形成として行っておくことが重要です。

16. アパート、マンション建築

1の例でもあるように、土地を初期投資額に、適切な投資分析を行った場合、多くの場合が投資不適格なので注意。

17. 簿価の低い不動産の譲渡

進めるにあたっては、税理士と一緒に進めたい。必要があれば不動産鑑定を入れる。

18. 将来見込まれる不動産の修繕

近い将来修繕が必要な場合、相続が発生する前に修繕を行えば、費用の分だけ相続税がかからない。相続が発生した後に払った場合には、相続税支払い後の財産から、修繕の費用を支払う事になる。